・「仕訳データ」を分析してと言われたけど、どのように分析すればよいかわからない

この記事では、このような疑問に答えていきたいと思います。

目次

この記事の作者

疑問への解答

早速ですが、疑問に解答すると以下のようになります。

■仕訳データを分析してわかることは以下の通りです。

①どのような勘定科目の組み合わせで仕訳を起票しているのか

②どの部署の誰が仕訳を起票しているのか

③どのくらいの金額規模の仕訳が起票されているのか

④いつどのくらいの仕訳件数・金額が起票されているのか

⑤摘要欄によく登場する単語はどのようなものか

■仕訳データの分析方法として私がおすすめする方法は以下の通りです。

Ⅰ.仕訳データの特徴を理解する。

Ⅱ.間違いや不正の可能性がありそうな仕訳を抽出する。

それぞれについて解説していきましょう。

仕訳データを分析してわかること

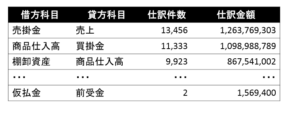

①どのような勘定科目の組み合わせで仕訳を起票しているのか

仕訳データですので、各仕訳の積み上げのデータとなっています。

そのため、「どのような勘定科目の組み合わせで仕訳を起票しているのか」を理解することができます。

これにより、「発生頻度の高い勘定科目の組み合わせ」と「発生頻度の低い勘定科目の組み合わせ」を把握することができます。

「発生頻度の高い勘定科目の組み合わせ」はその会社で通常よくある仕訳として理解できます。

また、「発生頻度の低い勘定科目の組み合わせ」はその会社では珍しい仕訳として理解することができます。

分析方法としては、仕訳番号ごとに借方科目と貸方科目の組み合わせの件数を算出することが考えられます。

<分析イメージ>

②どの部署の誰が仕訳を起票しているのか

仕訳を入力しているのは主に経理・財務部門だと思いますが、総務や工場でも仕訳を起票する場合があります。

そのため、仕訳を起票しているのは誰なのかを一覧化することで、仕訳起票者を網羅的に把握することができます。

分析方法としては、起票者ごとに仕訳の件数と金額を把握すると良いですね。

<分析イメージ>

③どのくらいの金額規模の仕訳が起票されているのか

例えば、1万円以下は全体の10%、1万円~100万円までは全体の20%というように、どのくらいの金額規模の仕訳がよく入力されているかを把握することができます。

分析方法としては、金額規模ごとに仕訳件数を把握するとよいですね。

<分析イメージ>

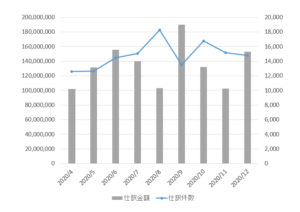

④いつどのくらいの仕訳件数・金額が起票されているのか

時系列に仕訳件数と仕訳金額を把握することで、いつどのくらいの仕訳件数・金額が起票されているのかがわかります。

これはビジネス環境と整合しているかを確認するために重要な視点で、現在のコロナ下であれば経済活動が鈍化しているため多くの会社で売上が減少し、生産活動も低下していると思います。

そのため、仕訳件数や仕訳金額もそれに合わせて過去と比較して減少していることが通常です。

逆に件数や金額が大きく上昇しているようであれば、なぜそのような結果となるのか調査することが次のステップとして考えられます。

<分析イメージ>

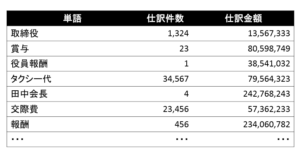

⑤摘要欄によく登場する単語はどのようなものか

摘要欄には、仕訳の内容を示すためのテキストが入力されていることが多いと思います。

その摘要欄を分析すると、摘要欄によく登場する単語はどのようなものかがわかります。

単語の発生頻度の多い仕訳は通常よく起こる仕訳、単語の発生頻度の少ない仕訳は珍しい仕訳として理解することができます。

<分析イメージ>

仕訳データの分析方法

Ⅰ.仕訳データの特徴を理解する

これは、上記「仕訳データを分析してわかること」の分析イメージ図に対応します。

以下の仕訳データの特徴を理解することが分析のファーストステップになります。

①どのような勘定科目の組み合わせで仕訳を起票しているのか

②どの部署の誰が仕訳を起票しているのか

③どのくらいの金額規模の仕訳が起票されているのか

④いつどのくらいの仕訳件数・金額が起票されているのか

⑤摘要欄によく登場する単語はどのようなものか

Ⅱ.間違いや不正の可能性がありそうな仕訳を抽出する

これがメインになります。

「Ⅰ.仕訳データの特徴を理解する」の理解を元に、「間違いがありそうな仕訳」や「不正の可能性がありそうな仕訳」の条件を検討し、その条件に合致した仕訳を抽出し、仕訳起票の根拠資料と突合し誤りがないかを確認します。

「間違いがありそうな仕訳」や「不正の可能性がありそうな仕訳」の条件としては、例えば以下が挙げられます。

・勘定科目の組み合わせが珍しい仕訳

・普段仕訳を入力しない人が起票している仕訳

・摘要欄に「誤り」など間違いを想起させる単語が含まれる仕訳

・金額が異常に大きい仕訳

公認会計士も会計監査において、間違いや不正の可能性がありそうな仕訳を検討しています。

実際、監査を行うにあたって参照される基準である「監査基準委員会報告書240 財務諸表監査における不正」には、不適切な仕訳入力の特性として以下5つを例示しています。

(1) 取引とは無関係な又はほとんど使用されない勘定を利用した仕訳入力

(2) 入力担当者以外によって入力された仕訳入力

(3) 期末又は締切後の仕訳入力のうち、摘要欄の説明が不十分な仕訳入力

(4) 未登録の勘定科目を用いて行われる仕訳入力

(5) 同じ数字が並ぶ数値を含んでいる仕訳入力(例えば、0000や9999)

多くの会計監査において、少なくともこれらの条件で仕訳抽出を行っています。また、これらの条件に加えて、監査対象会社のビジネスや内部統制に合わせた独自の抽出条件を設定しています。

終わりに

仕訳データは情報量が多く、分析しやすい綺麗なデータであることが多いと思います。

様々な視点から分析を行い、データの特徴を理解して、おかしな仕訳がないか確認していきましょう。